주택연금은 상환의무가 없는 연금 성격의 상품이지만 그동안 대출로 간주돼 신용등급 하락 요인으로 작용해왔다.

금감원 관계자는 “주택연금 가입자의 연금수령액이 기존 대출항목에서 제외되면 신용등급 하락으로 인한 신용카드 발급 제한, 대출 거절 등 금융거래상 불이익이 없어질 것으로 기대된다”고 말했다.

농민신문 김윤석 기자

……………………………………………………………………………………………………………………………

지난 6월 21일 오전 10시, KBS 1TV 대표 시사·교양 프로그램 ‘무엇이든 물어 보세요’에서 노후준비의 핵심전략으로 주택연금이 소개됐다. 일정한 수입이 없는 노부부가 주택연금에 가입해 생활비를 충당할 지 아니면 자녀에게 생활비를 받아쓰고 나중에 집을 상속해 줄지 고민하는 사례 등을 재미있게 구성했다.

글_ 주택연금부 주택연금이냐 자녀 상속이냐

일정한 수입이 없는 노후에는 어떻게 생활비를 충당하는 것이 좋을까? 먼저 주택연금을 활용할 경우를 살펴보자. 주택연금을 활용하면 자녀에게 의존하지 않고 종신까지 안정적인 생활비를 확보할 수 있어, 당당한 노후 설계가 가능하다. 대신 생전에 사용한 연금액만큼 자녀에게 물려줄 수 있는 상속재산은 줄어든다.

반면 자녀에게 생활비를 받아쓴다면, 주택재산 전부를 상속해 줄 수는 있지만 자녀 입장에서는 부모에 대한 부양 부담이 매우 커지게 된다. 게다가 자녀의 경제 상황에 따라 생활비가 들쭉날쭉해질 수 있어 노후가 불안해질 수도 있다.

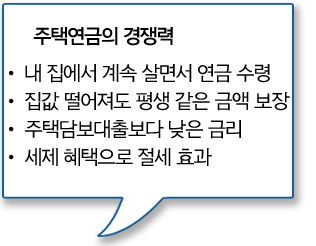

주택연금의 경쟁력

첫째, 내 집에서 계속 살면서 연금 수령 은퇴 후 집 한 채만 있는 고령자 중에는 생활자금을 마련하기 위해 집을 처분하고 전세로 옮기는 경우가 있다. 이럴 경우 잦은 이사와 전세값 인상, 생활 근거지 변경에 따른 불안 등의 부담감이 커질 수밖에 없다. 주택연금에 가입하면 부부가 평생 내 집에서 거주하면서 연금으로 생활비까지 해결할 수 있어 안정적인 노후 설계가 가능하다.

넷째, 세제 혜택으로 절세 효과

출처 - 주택연금 vol. Summer. 2013 |