양도소득세 바로알기

양도소득세의 이해를 돕기 위하여 간략히 정리한 것으로 정확한 세액 산출을 위해서는 세무사와 상담을 필히 하시기 바랍니다.

비사업용토지 및 1세대2주택이상 중과세,

양도.취득시기,

양도소득세감면및대토,

주택에 대한 비과세.감면제도 등을 순차적으로 정리함)

양도소득세 계산 형식

양도가액⇒실지거래가액 또는 기준시가 -

취득가액⇒실지거래가액 또는 기준시가 -

필요경비⇒양도비 등 실제경비 또는 기준시가 개산공제액 =

양도차익 -

장기보유특별공제

⇒양도차익×공제율

3년이상 5년미만10%,5년이상 10년미만15%,10년이상30%,15년이상45%,

1세대2주택, 1세대3주택, 비사업용토지 및 미등기 양도자산은 적용 배제

1세대1주택으로 보유기간이 15년 이상인 경우 적용 =

양도소득금액 - 양도소득기본공제 ⇒250만원(미등기 양도자산은 적용 배제) =

양도소득과세표준 × 세율 ⇒후술

= 산출세액 - 세액공제+감면세액 ⇒후술

= 자진납부할세액

양도소득세 세율 상황-2007.01.01 이후 양도분

부과대상별 구분

□ 토지.건물-지상권, 전세권, 부동산을 취득할 수 있는 권리

보유기간 2년이상-과세표준1천만원이하-세율9%

과세표준4천만원이하-세율18%-누진공제90만원

과세표준8천만원이하-세율27%-누진공제450만원

과세표준8천만원초과-세율36%-누진공제1,170만원

보유기간1년이상2년미만-세율40%

보유기간 1년미만-세율50%

1세대3주택이상의 주택-세율60%

1세대의 주택과 입주권의 합이 3이상인 경우의 그주택-세율60%

1세대2주택-세율50%

1세대의 주택과 입주권을 각 1개씩 보유한 경우의 그 주택-세율50%

비사업용토지-세율60%

미등기양도-세율70%

□ 특정주식-부동산과다보유-법인의주식-특정시설물이용권-사업용고정자산과 함께 양도하는 영업권

-보유기간에 관계없이-기본세율(9% ~ 36%)

- 보유기간은 취득일부터 양도일까지(단, 상속받은 자산은 피상속인의 취득일부터)

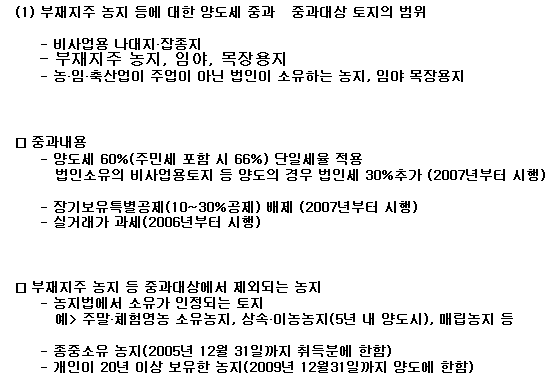

비사업용토지 여부 기준

비사업용토지 (2007.1.1. 이후)-장기 보유 특별 공제 배제- 60% 세율 적용

소유기간기준 - 다음 중 하나 충족

-양도일직전 3년중 2년이상 사업용사용

-양도일직전 5년중 3년이상 사업용사용

-전체소유기간의 80%이상 사업용사용-일수로 계산함

대상토지상태기준 (사실상 지목으로 판정)

전.답 및 과수원(이하, 농지라함), 임야, 목장용지 농지.임야.목장용지외 일반토지,

주택부속토지 기타 상당한 이유 있는 경우 비사업용으로 보지 아니하는 토지

Ⅰ. 전.답 및 과수원 (농지)

다음 1,2는 비사업용으로 봄

1. 부재지주 농지

대통령령이 정하는 바(농지의 소재지와 동일한 시.군.구(자치구) 또는 그와 연접한 시.군.구 안의 지역에 주민등록이 되어 있고 사실상 거주)에 의하여 소유자가 농지소재지에 거주하지 아니하거나 자기가 경작하지 아니하는 농지.

다만, 농지법 그 밖의 법률에 의하여 소유할 수 있는 농지로서 대통령령이 정하는 경우 다음 ①~⑦을 제외한다.

① 농지법 제6조2항2호(학교, 공공단체 등의 실습농지 등) . 2호의2(주말.체험농지로 세대당 1,000㎡미만).8호(농업기반공사가 개발하여 매도하는 농지의 개발사업지구 안의 1,500㎡ 미만의 농지).9호 가목(농업기반공사 소유 농지) 또는 라목(공유수면매립농지)에 해당하는 농지

② 농지법 제6조2항3호(상속농지)의 규정에 따라 상속에 의하여 취득한 농지로서 그 상속개실일부터 3년이 경과하니 아니한 토지

③ 농지법 제6조2항4호(이농농지:8년 이상 농업경영)의 규정에 따라 이농 당시 소유하고 있던 농지로서 그 이농일부터 3년이 경과하지 아니한 토지

④ 농지법 제6조2항6호(농지전용허가 등)의 규정에 따른 농지전용허가를 받거나 농지전용신고를 한 자가 소유한 농지 또는 농지법 제6조2항7호의 규정에 따른 농지전용협의를 완료한 농지로서 당해 전용목적으로 사용되는 토지

⑤ 농지법 제6조2항9호(토지수용에 의하여 취득한 통지).바목(공익사업을 위한 토지 등의 취득 및 보상에 관한 법률에 의하여 취득한 농지).사목(기타 사업시행자 등이 취득한 농지)의 규정에 따라 취득한 농지로서 당해 사업목적으로 사용되는 토지

⑥ 종중이 소유한 농지(2005년12월31일 이전에 취득분에 한함)

⑦ 소유자가 질병, 고령, 징집, 취학, 선거에 의한 공직취임 등 재정경제부령이 정하는 부득이한 사유로 인하여 자경할 수 없는 경우로 다음 ㉠~㉢각목의 요건을 모두 갖춘 토지

㉠ 당해 사유 발생일부터 소급하여 5년 이상 계속하여 재촌하면서 자경한 농지로서 당해 사유 발생 이후에도 소유자가 재촌하고 있을 것.

㉡ 농지법 제22조(질병 등 부득이한 사유 등)의 규정에 따라 농지를 임대하거나 사용대 할 것

㉢ 제사.종교.자선.학술.기예 그 밖의 공익사업을 목적으로 하는 지방세법 186조제1호 규정에 따른 비영리사업자가 그 사업에 직접 사용하는 농지

2. 도시지역 안의 농지

특별시.광역시(광역시에 있는 군을 제외) 및 시지역(도.농복합형태의 시의 읍.면 지역을 제외) 중 국토의 계획 및 이용에 관한 법률의 규정에 의한 도시지역(녹지지역 및 개발제한구역을 제외) 안의 농지.

다만, 대통령령이 정하는 바에 의하여 소유자가 농지소재지에 거주하여 자기가 경작하던 농지(① 도시지역에 편입된 날부터 소급하여 1년 이상 재촌하면서 자경하던 농지, ② 위 1에 ①~⑦에 해당하는 농지)가 특별시.광역시 및 시지역의 도시지역에 편입된 날부터 대통령령이 정하는 기간(2년)이 종료되지 아니한 농지를 제외

Ⅱ. 임야

다음 1~3의 어느 하나에 해당하는 것은 사업용으로 봄

1. 일정기간동안 재촌 소유 임야

2. 일정기간동안 다음에 해당하는 임야

① 산림유전자원보호림.보안림.채종림.시험림

② 공익상 또는 산림의 보호육성에 필요한 임야로 다음 ㉠~㉭에 해당하는 임야

㉠ 사찰림.동유림

㉡ 자연공원법에 의한 자연보존지구 및 자연환경지구 안의 임야

㉢ 문화재보호법에 의하여 지정된 문화재보호구역 안의 임야

㉣ 개발제한구역의지정및관리에관한특별조치법의 규정에 의한 개발제한구역안의 임야

㉤ 전통사찰보존법에 의하여 전통사찰이 소유하고 있는 경내지

㉥ 군사시설보호법에 의한 군사시설보호구역, 해국기지법에 의한 해군기지구역 및 군용전기통신법에 의한 특별보호구역안의 임야

㉦ 도로법에 의하여 지정된 접도구역안의 임야

㉧ 철도법에 의한 철도노선 인접지역 안의 임야

㉨ 도시공원법에 의한 철도노선 인접지역안의 임야

㉩ 하천법에 의하여 연안구역으로 고시된 지역안의 임야

㉪ 수도법에 의한 상수원보호구역안의 임야

㉫ 산지관리법에 의한 보전산지 또는 준보전산지 안의 임야로서 산지법에 의한 영림계획인가를 받아 시업중인 임야 및 산림법에 의하여 특수개벌지역으로 지정된 임야

㉬ 상기와 유사한 임야로서 재정경제부령이 정하는 것

3. 일정기간동안 정당한 사유에 해당하는 임야

① 임업후계자가 산림용 종자, 산림용 묘목, 버섯, 분재, 등 임산물의 생산에 사용하는 임야

② 산림법에 따른 종묘생산업자가 산림용 종자 또는 산림용 묘목의 생산에 사용하는 임야

③ 산림법에 따른 자연휴양림을 조성 또는 관리.운영하는 사업에 사용되는 임야

④ 수목원을 조성 또는 관리.운영하는 사업에 사용되는 임야

⑤ 산림계가 그 고유목적에 직접 사용하는 임야

⑥ 지방세법에서 정하는 비영리사업자가 그 사업에 직접 사용하는 임야

⑦ 상속받은 임야로서 상속개시일부터 3년이 경과하지 아니한 임야

⑧ 종중이 소유한 임야(2005년12월31일 이전에 취득한 것에 한함)

⑨ 그 밖에 재정경제부령이 정하는 임야

Ⅲ. 목장용지

다음 1~2의 어느 하나에 해당하는 것을 비사업용이라 함

1. 축산업을 영위하는 자가 소유하는 기준면적을 초과하거나 특별시.광역시.시지역의 도시지역 안의 목장용지(도시지역에 편입된 날부터 2년이 경과되지 아니한 경우를 제외)

* 기준면적은 양도일 전 축산업을 영위한 일정기간의 최고 사육두수를 평균한 두수에 축산용토지 기준을 적용하여 산정

2. 축산업을 영위하지 아니한 자의 목장용지. 다만, 토지의 소유자.소재지.이용상황.보유기간 및 면적 등을 감안하여 거주 또는 사업과 직접 관련이 있다고 인정할 만한 상당한 이유가 있는 목장용지로 다음 ①~④에 해당하는 것을 제외

① 상속받은 목장용지로서 상속개시일부터 3년이 경과하지 아니한 것

② 종중이 소유한 목장용지(2005년12월31일 이전에 취득한 것에 한함)

③ 비영리사업자가 그 사업에 직접 사용하는 목장용지

④ 그 밖에 토지의 소유자, 소재지 등을 감안하여 거주 또는 사업과 직접 관련이 있는 목장용지로서 재정경재부령이 정하는 것

Ⅳ. 농지.임야.목장용지 외의 일반토지

다음 1~3을 제외한 토지는 사업용토지로 봄

1. 재산제 비과세.감면 토지

ⓛ 국가, 지방자치단체 등의 소유에 속하는 토지 등

② 용도구분에 의한 비과세

㉠ 공익사업을 목적으로 하는 비영리사업자가 그사업에 직접 사용하는 부동산

㉡ 마을회 등 주민공동체 소유 및 별정우체국이 공용으로 사용하는 부동산

㉢ 도로.하천.제방.구거.유지.사적지 및 묘지

㉣ 보안림 그 밖에 공익상 상당한 이유가 있는 토지

2. 재산세 분리과세.별도합산과세대상 토지

재산세는 토지.건축물.주택.선박 및 항공기에 대하여 그 보유자에게 부과하는 시.군세이며, 과세대상 중 토지에 대하여 다음과 같이 개략적으로 구분할 수 있다.

.농지.목장용지 및 임야-분리과세(0.07%)

.골프장 및 고급오락장용토지-분리과세(0.4%)

.공장용지 및 공급목적으로 소유하는 토지-분리과세(0.2%)

.위 이외 일반건축물토지-별도합산과세

.기타의 모든 토지-종합합산과세

ⓛ 분리과세대상

㉠ 농지 : 전.답.과수원으로서 실제 영농에 사용되고 있는 개인이 소유하는 것(특별시.광역시.시지역의 도시지역 안의 농지는 개발제한구역과 녹지지역 안에 있는 것에 한함) 등 일정한 농지

㉡ 목장용지 : 개인 또는 법인이 축산용으로 사용하는 목장용지로서 기준면적의 범위 안에서 소유하는 토지(도시지역 안의 목장용지는 개발제한구역 및 녹지지역 안에 있는 것에 한함)

㉢ 임야 : 산림의 보호육성을 위하여 필요한 임야 및 종중소유 임야로서 일정한 임야

㉣ 공장용지 : 읍.면지역, 산업단지.공업단지에 소재하는 공장용 건축물의 부속토지로서 공장입지기준면적 범위 안의 토지

㉤ 공급목적 등으로 소유하는 토지 : 토지공사가 타인에게 공급목적으로 소유.주택공사가 주택이나 대지를 분양 및 임대목적으로 소유하는 토지 등

㉥ 골프장용 토지 및 고급오락장용 토지

② 별도합산과세대상

일정한 건축물의 부속토지 중 기준면적(=건축물의 바닥면적×용도지역별 배율) 이내의 토지. 다만, 위ⓛ의 ㉣,㉥의 부속토지와 위 ⓛ의 ㉣,㉥이외의 건축물로서 건축물의 시가표준액이 당해 부속토지의 시가표준액의 3%에 미달하는 종합합산과세되는 건축물의 부속토지

3. 거주 또는 사업과 직접 관련이 있는 상당한 이유가 있는 토지 대통령령이 정하는 ①~⑭의 어느 하나에 해당하는 토지

① 운동장 등 체육시설용 토지

② 주차장용 토지

㉠ 주차장법에 따른 부설 주차장으로 기준면적 이내의 토지(주택의 부설주차장 제외, 관광진흥법에 의한 휴양시설업용토지의 안의 부설 주차장용 토지는 ⑥규정에 의함)

㉡ 여객운송.화물운송.렌트사업자외의 자로서 업무용자동차를 필수적으로 보유하여야 하는 사업에 제공되는 업무용자동차의 주차장용 토지(지방세법의 최저차고기준면적기준의 이내에 한함)

㉢ 주차장 운영업용 토지

- 주차장 운영업을 영위하는 자가 소유하고

- 주차장법에 따른 노외주차장으로 사용하는 토지로서 토지가액(기준시가)에 대한 1년간 수입금액 비율이 3%이상인 토지

③ 민간투자사업 시행으로 조성한 토지(조성완료된날부터 2년이 경과한 토지 제외)

④ 청소년활동진흥법에 따른 청소년수련시설용 토지

⑤ 종업원 등의 예비군훈련용 토지

⑥ 관광진흥법에 따른 휴양시설업용 토지

⑦ 하치장, 야적장, 적치장용 등의 토지

⑧ 허가받은 골재채취장용 토지

⑨ 허가받은 폐기물처리업용 토지

⑩ 광천지용 토지로서 토지가액(기준시가)에 대한 1년간의 수입금액의 비율이 4%이상인 토지

⑪ 허가받은 양어장.지소용 토지로서 토지가액(기준시가)에 1년간의 수입금액 비율이 4% 이상인 토지

⑫ 블록제조업용 토지.학원용 토지 등으로서 토지가액(기준시가)에 대한 1년간의 수입금액 비율이 7%∼20% 이상인 토지

⑬ 무주택세대 소유 나지 : 660㎡ 이내에 한함

⑭ 기타 유사 토지

Ⅴ. 주택부속토지

주택부속토지 중 주택이 정착된 면적이 도시지역 안의 토지 5배, 도시지역 밖의 토지 10배를 초과하는 토지는 비사업용 토지임

Ⅵ. 별장과 별장부속토지

주거용 건축물로서 상시 주거용으로 사용하지 아니하고 휴양.피서.위락 등의 용도로 사용하는 건축물과 그 부속토지.

다만, 읍 또는 면에 소재하고 대통령령이 정하는 범위와 기준에 해당하는 농어촌주택과 그 부속토지(㉠ 건물연면적 150㎡ 이내이고, 부속토지의 면적이 660㎡ 이내일것, ㉡ 건물과 그 부속토지의 가액이 기준시가 1억원 이하일 것, ㉢ 조특법 제99조1항1호 각목의 어느 하나에 해당하는 지역을 제외한 지역)를 제외하며, 별장에 부속된 토지의 경계가 명확하지 아니한 때에는 그 건축물 바닥면적의 10배에 해당하는 토지를 부속토지로 봄

Ⅶ. 비사업용으로 보지 아니하는 토지

1. 법령 등 부득이한 사유가 있는 경우 : 당해 기간을 사업에 사용한 것으로 간주

① 토지를 취득한 후 법령에 따라 사용이 금지 또는 제한된 토지 : 사용이 금지 또는 제한된 기간

② 토지를 취득한 후 문화재보호법에 따라 지정된 보호구역 안의 토지 : 보호구역으로 지정된 기간

③ 그 밖에 공익 또는 불가피한 사유로 법령상 제한 등으로 재정경재부령이 정하는 부득이한 사유에 해당하는 토지 : 재정경제부령이 정하는 기한

ⓐ 토지를 취득한 후 법령에 따라 당해 사업과 관련된 인가,허가,면허 등을 신청한 자가 건축법 제12조의 규정 및 행정지도에 따라 건축허가가 제한됨에 따라 건축을 할 수 없게 된 토지 : 건축허가가 제한된 기간

ⓑ 토지를 취득한 후 법령에 따라 당해 사업과 관련된 인가, 허가, 면허 등을 받았으나 건축자재의 수급조절을 위한 행정지도에 따라 착공이 제한된 토지 : 착공이 제한된 기간

ⓒ 사업장(임시작업장 제외)의 진입도로로서 사도법에 따른 사도 또는 불특정다수인이 이용하는 도로 : 사도 또는 도로로 이용되는 기간

ⓓ 건축법에 따라 건축허가를 받은 당시에 공공공지로 제공한 토지 : 당해 건축물의 착공일부터 공공공지로의 제공이 끝나는 날까지의 기간

ⓔ 지상에 건축물이 정착되어 있지 아니한 토지를 취득하여 사업용으로 사용하기 위하여 건설에 착공한 토지 : 당해 토지의 취득일부터 2년 및 착공일 이후 건설이 진행중인 기간

ⓕ 저당권의 실행 그 밖에 채권을 변제받기 위하여 취득한 토지 및 청산절차에 따라 잔여재산이 분배로 인하여 취득한 토지 : 취득일부터 2년

ⓖ 당해 토지를 취득한 후 소유권에 관한 소송이 계속중인 토지 : 법원에 소송이 계속되거나 법원에 의하여 사용이 금지된 기간

ⓗ 토지개발법에 따른 도시개발구역 안의 토지로서 환지방식에 따라 시행되는 도시개발사업이 구획단위로 사실상 완료되어 건축이 가능한 토지 : 건축이 가능한 날부터 2년

ⓘ 건축물이 멸실,철거되거나 무너진 토지 : 당해 건축물이 멸실,철거되거나 무너진 날부터 2년

ⓙ 거주자가 2년 이상 사업에 사용한 토지로서 사업의 일부 또는 전부를 휴업, 폐업 또는 이전함에 따라 사업에 직접 사용하지 아니하게 된 토지 : 휴업, 폐업 또는 이전일부터 2년

ⓚ 천재지변 그 밖에 이에 준하는 사유의 발생일부터 소급하여 2년 이상 계속하여 재촌하면서 자경한 자가 소유하는 농지로서 농지의 형질이 변경되어 황지가 됨으로써 자경하지 못하는 토지 : 당해 사유의 발생일부터 2년

ⓛ 당해 토지를 취득한 후 도시계획의 변경 등 정당한 사유로 인하여 사업에 사용하지 아니하는 토지 : 당해 사유가 발생한 기간

2. 경매 등 부득이한 사유가 있는 경우 부득이한 사유가 발생하기 직전의 기간을 기준으로 사업용 여부를 판정(양도일의제)

① 민사집행법에 따른 경매에 따라 양도된 토지 : 최초의 경매기일

② 국세징수법에 따른 공매에 따라 양도된 토지 : 최초의 공매일

③ 그 밖에 재정경재부령이 정하는 부득이한 사유에 해당되는 토지 : 재정경제부령이 정하는 날

ⓐ 한국자산관리공사에 매각을 위임한 토지 : 매각을 위임한 날

ⓑ 전국을 보급지역으로 하는 일간신문을 포함한 3개 이상의 일간신문에 다음 각목의 조건으로 매각을 3일 이상 공고하고, 공고일부터 1년 이내에 매각계약을 체결한 토지 : 최초의 공고일

㉠ 매각예정가격이 소득세법167조5항의 규정에 따른 시가 이하일 것

㉡ 매각대금의 70%이상을 매각계약 체결일부터 6월 이후에 결제할 것

ⓒ ⓑ호의 규정에 따른 토지로서 동호 각목의 요건을 갖추어 매년 매각을 재공고하고, 재공고일부터 1년 이내에 매각계약을 체결한 토지 : 최초의 공고일

3. 공익사업을 위한 토지 등 부득이한 사유가 있는 경우(무조건 사업용토지로 봄)

① 2006년 12월 31일 이전에 상속받은 농지.임야 및 목장용지로서 2009년 12월 31일까지 양도하는 토지

② 2006년 12월 31일 이전에 20년 이상을 소유한 농지.임야 및 목장용지로서 2009년 12월 31일까지 양도하는 토지

③ 공익사업을 위한 토지 등의 취득 및 보상에 관한 법률 및 그 밖의 법률에 따라 협의매수 또는 수용되는 토지로서 사업인정고시일이 2006년 12월 31일 이전인 토지

④ 도시지역안의 농지에 해당하는 농지로서 종중이 소유한 농지(2005년12월31일 이전에 취득한 것에 한함), 상속에 의하여 취득한 농지로서 그 상속개시일부터 5년 이내에 양도하는 토지

⑤ 그 밖에 공익에 공익 또는 불가피한 사유 등을 감안하여 재정경제부령이 정하는 부득이한 사유에 해당되는 토지

비사업용토지 및 1세대2주택이상 중과세,

양도.취득시기,

양도소득세감면및대토,

주택에 대한 비과세.감면제도 등을 순차적으로 정리함)

양도소득세 계산 형식

양도가액⇒실지거래가액 또는 기준시가 -

취득가액⇒실지거래가액 또는 기준시가 -

필요경비⇒양도비 등 실제경비 또는 기준시가 개산공제액 =

양도차익 -

장기보유특별공제

⇒양도차익×공제율

3년이상 5년미만10%,5년이상 10년미만15%,10년이상30%,15년이상45%,

1세대2주택, 1세대3주택, 비사업용토지 및 미등기 양도자산은 적용 배제

1세대1주택으로 보유기간이 15년 이상인 경우 적용 =

양도소득금액 - 양도소득기본공제 ⇒250만원(미등기 양도자산은 적용 배제) =

양도소득과세표준 × 세율 ⇒후술

= 산출세액 - 세액공제+감면세액 ⇒후술

= 자진납부할세액

양도소득세 세율 상황-2007.01.01 이후 양도분

부과대상별 구분

□ 토지.건물-지상권, 전세권, 부동산을 취득할 수 있는 권리

보유기간 2년이상-과세표준1천만원이하-세율9%

과세표준4천만원이하-세율18%-누진공제90만원

과세표준8천만원이하-세율27%-누진공제450만원

과세표준8천만원초과-세율36%-누진공제1,170만원

보유기간1년이상2년미만-세율40%

보유기간 1년미만-세율50%

1세대3주택이상의 주택-세율60%

1세대의 주택과 입주권의 합이 3이상인 경우의 그주택-세율60%

1세대2주택-세율50%

1세대의 주택과 입주권을 각 1개씩 보유한 경우의 그 주택-세율50%

비사업용토지-세율60%

미등기양도-세율70%

□ 특정주식-부동산과다보유-법인의주식-특정시설물이용권-사업용고정자산과 함께 양도하는 영업권

-보유기간에 관계없이-기본세율(9% ~ 36%)

- 보유기간은 취득일부터 양도일까지(단, 상속받은 자산은 피상속인의 취득일부터)

비사업용토지 여부 기준

비사업용토지 (2007.1.1. 이후)-장기 보유 특별 공제 배제- 60% 세율 적용

소유기간기준 - 다음 중 하나 충족

-양도일직전 3년중 2년이상 사업용사용

-양도일직전 5년중 3년이상 사업용사용

-전체소유기간의 80%이상 사업용사용-일수로 계산함

대상토지상태기준 (사실상 지목으로 판정)

전.답 및 과수원(이하, 농지라함), 임야, 목장용지 농지.임야.목장용지외 일반토지,

주택부속토지 기타 상당한 이유 있는 경우 비사업용으로 보지 아니하는 토지

Ⅰ. 전.답 및 과수원 (농지)

다음 1,2는 비사업용으로 봄

1. 부재지주 농지

대통령령이 정하는 바(농지의 소재지와 동일한 시.군.구(자치구) 또는 그와 연접한 시.군.구 안의 지역에 주민등록이 되어 있고 사실상 거주)에 의하여 소유자가 농지소재지에 거주하지 아니하거나 자기가 경작하지 아니하는 농지.

다만, 농지법 그 밖의 법률에 의하여 소유할 수 있는 농지로서 대통령령이 정하는 경우 다음 ①~⑦을 제외한다.

① 농지법 제6조2항2호(학교, 공공단체 등의 실습농지 등) . 2호의2(주말.체험농지로 세대당 1,000㎡미만).8호(농업기반공사가 개발하여 매도하는 농지의 개발사업지구 안의 1,500㎡ 미만의 농지).9호 가목(농업기반공사 소유 농지) 또는 라목(공유수면매립농지)에 해당하는 농지

② 농지법 제6조2항3호(상속농지)의 규정에 따라 상속에 의하여 취득한 농지로서 그 상속개실일부터 3년이 경과하니 아니한 토지

③ 농지법 제6조2항4호(이농농지:8년 이상 농업경영)의 규정에 따라 이농 당시 소유하고 있던 농지로서 그 이농일부터 3년이 경과하지 아니한 토지

④ 농지법 제6조2항6호(농지전용허가 등)의 규정에 따른 농지전용허가를 받거나 농지전용신고를 한 자가 소유한 농지 또는 농지법 제6조2항7호의 규정에 따른 농지전용협의를 완료한 농지로서 당해 전용목적으로 사용되는 토지

⑤ 농지법 제6조2항9호(토지수용에 의하여 취득한 통지).바목(공익사업을 위한 토지 등의 취득 및 보상에 관한 법률에 의하여 취득한 농지).사목(기타 사업시행자 등이 취득한 농지)의 규정에 따라 취득한 농지로서 당해 사업목적으로 사용되는 토지

⑥ 종중이 소유한 농지(2005년12월31일 이전에 취득분에 한함)

⑦ 소유자가 질병, 고령, 징집, 취학, 선거에 의한 공직취임 등 재정경제부령이 정하는 부득이한 사유로 인하여 자경할 수 없는 경우로 다음 ㉠~㉢각목의 요건을 모두 갖춘 토지

㉠ 당해 사유 발생일부터 소급하여 5년 이상 계속하여 재촌하면서 자경한 농지로서 당해 사유 발생 이후에도 소유자가 재촌하고 있을 것.

㉡ 농지법 제22조(질병 등 부득이한 사유 등)의 규정에 따라 농지를 임대하거나 사용대 할 것

㉢ 제사.종교.자선.학술.기예 그 밖의 공익사업을 목적으로 하는 지방세법 186조제1호 규정에 따른 비영리사업자가 그 사업에 직접 사용하는 농지

2. 도시지역 안의 농지

특별시.광역시(광역시에 있는 군을 제외) 및 시지역(도.농복합형태의 시의 읍.면 지역을 제외) 중 국토의 계획 및 이용에 관한 법률의 규정에 의한 도시지역(녹지지역 및 개발제한구역을 제외) 안의 농지.

다만, 대통령령이 정하는 바에 의하여 소유자가 농지소재지에 거주하여 자기가 경작하던 농지(① 도시지역에 편입된 날부터 소급하여 1년 이상 재촌하면서 자경하던 농지, ② 위 1에 ①~⑦에 해당하는 농지)가 특별시.광역시 및 시지역의 도시지역에 편입된 날부터 대통령령이 정하는 기간(2년)이 종료되지 아니한 농지를 제외

Ⅱ. 임야

다음 1~3의 어느 하나에 해당하는 것은 사업용으로 봄

1. 일정기간동안 재촌 소유 임야

2. 일정기간동안 다음에 해당하는 임야

① 산림유전자원보호림.보안림.채종림.시험림

② 공익상 또는 산림의 보호육성에 필요한 임야로 다음 ㉠~㉭에 해당하는 임야

㉠ 사찰림.동유림

㉡ 자연공원법에 의한 자연보존지구 및 자연환경지구 안의 임야

㉢ 문화재보호법에 의하여 지정된 문화재보호구역 안의 임야

㉣ 개발제한구역의지정및관리에관한특별조치법의 규정에 의한 개발제한구역안의 임야

㉤ 전통사찰보존법에 의하여 전통사찰이 소유하고 있는 경내지

㉥ 군사시설보호법에 의한 군사시설보호구역, 해국기지법에 의한 해군기지구역 및 군용전기통신법에 의한 특별보호구역안의 임야

㉦ 도로법에 의하여 지정된 접도구역안의 임야

㉧ 철도법에 의한 철도노선 인접지역 안의 임야

㉨ 도시공원법에 의한 철도노선 인접지역안의 임야

㉩ 하천법에 의하여 연안구역으로 고시된 지역안의 임야

㉪ 수도법에 의한 상수원보호구역안의 임야

㉫ 산지관리법에 의한 보전산지 또는 준보전산지 안의 임야로서 산지법에 의한 영림계획인가를 받아 시업중인 임야 및 산림법에 의하여 특수개벌지역으로 지정된 임야

㉬ 상기와 유사한 임야로서 재정경제부령이 정하는 것

3. 일정기간동안 정당한 사유에 해당하는 임야

① 임업후계자가 산림용 종자, 산림용 묘목, 버섯, 분재, 등 임산물의 생산에 사용하는 임야

② 산림법에 따른 종묘생산업자가 산림용 종자 또는 산림용 묘목의 생산에 사용하는 임야

③ 산림법에 따른 자연휴양림을 조성 또는 관리.운영하는 사업에 사용되는 임야

④ 수목원을 조성 또는 관리.운영하는 사업에 사용되는 임야

⑤ 산림계가 그 고유목적에 직접 사용하는 임야

⑥ 지방세법에서 정하는 비영리사업자가 그 사업에 직접 사용하는 임야

⑦ 상속받은 임야로서 상속개시일부터 3년이 경과하지 아니한 임야

⑧ 종중이 소유한 임야(2005년12월31일 이전에 취득한 것에 한함)

⑨ 그 밖에 재정경제부령이 정하는 임야

Ⅲ. 목장용지

다음 1~2의 어느 하나에 해당하는 것을 비사업용이라 함

1. 축산업을 영위하는 자가 소유하는 기준면적을 초과하거나 특별시.광역시.시지역의 도시지역 안의 목장용지(도시지역에 편입된 날부터 2년이 경과되지 아니한 경우를 제외)

* 기준면적은 양도일 전 축산업을 영위한 일정기간의 최고 사육두수를 평균한 두수에 축산용토지 기준을 적용하여 산정

2. 축산업을 영위하지 아니한 자의 목장용지. 다만, 토지의 소유자.소재지.이용상황.보유기간 및 면적 등을 감안하여 거주 또는 사업과 직접 관련이 있다고 인정할 만한 상당한 이유가 있는 목장용지로 다음 ①~④에 해당하는 것을 제외

① 상속받은 목장용지로서 상속개시일부터 3년이 경과하지 아니한 것

② 종중이 소유한 목장용지(2005년12월31일 이전에 취득한 것에 한함)

③ 비영리사업자가 그 사업에 직접 사용하는 목장용지

④ 그 밖에 토지의 소유자, 소재지 등을 감안하여 거주 또는 사업과 직접 관련이 있는 목장용지로서 재정경재부령이 정하는 것

Ⅳ. 농지.임야.목장용지 외의 일반토지

다음 1~3을 제외한 토지는 사업용토지로 봄

1. 재산제 비과세.감면 토지

ⓛ 국가, 지방자치단체 등의 소유에 속하는 토지 등

② 용도구분에 의한 비과세

㉠ 공익사업을 목적으로 하는 비영리사업자가 그사업에 직접 사용하는 부동산

㉡ 마을회 등 주민공동체 소유 및 별정우체국이 공용으로 사용하는 부동산

㉢ 도로.하천.제방.구거.유지.사적지 및 묘지

㉣ 보안림 그 밖에 공익상 상당한 이유가 있는 토지

2. 재산세 분리과세.별도합산과세대상 토지

재산세는 토지.건축물.주택.선박 및 항공기에 대하여 그 보유자에게 부과하는 시.군세이며, 과세대상 중 토지에 대하여 다음과 같이 개략적으로 구분할 수 있다.

.농지.목장용지 및 임야-분리과세(0.07%)

.골프장 및 고급오락장용토지-분리과세(0.4%)

.공장용지 및 공급목적으로 소유하는 토지-분리과세(0.2%)

.위 이외 일반건축물토지-별도합산과세

.기타의 모든 토지-종합합산과세

ⓛ 분리과세대상

㉠ 농지 : 전.답.과수원으로서 실제 영농에 사용되고 있는 개인이 소유하는 것(특별시.광역시.시지역의 도시지역 안의 농지는 개발제한구역과 녹지지역 안에 있는 것에 한함) 등 일정한 농지

㉡ 목장용지 : 개인 또는 법인이 축산용으로 사용하는 목장용지로서 기준면적의 범위 안에서 소유하는 토지(도시지역 안의 목장용지는 개발제한구역 및 녹지지역 안에 있는 것에 한함)

㉢ 임야 : 산림의 보호육성을 위하여 필요한 임야 및 종중소유 임야로서 일정한 임야

㉣ 공장용지 : 읍.면지역, 산업단지.공업단지에 소재하는 공장용 건축물의 부속토지로서 공장입지기준면적 범위 안의 토지

㉤ 공급목적 등으로 소유하는 토지 : 토지공사가 타인에게 공급목적으로 소유.주택공사가 주택이나 대지를 분양 및 임대목적으로 소유하는 토지 등

㉥ 골프장용 토지 및 고급오락장용 토지

② 별도합산과세대상

일정한 건축물의 부속토지 중 기준면적(=건축물의 바닥면적×용도지역별 배율) 이내의 토지. 다만, 위ⓛ의 ㉣,㉥의 부속토지와 위 ⓛ의 ㉣,㉥이외의 건축물로서 건축물의 시가표준액이 당해 부속토지의 시가표준액의 3%에 미달하는 종합합산과세되는 건축물의 부속토지

3. 거주 또는 사업과 직접 관련이 있는 상당한 이유가 있는 토지 대통령령이 정하는 ①~⑭의 어느 하나에 해당하는 토지

① 운동장 등 체육시설용 토지

② 주차장용 토지

㉠ 주차장법에 따른 부설 주차장으로 기준면적 이내의 토지(주택의 부설주차장 제외, 관광진흥법에 의한 휴양시설업용토지의 안의 부설 주차장용 토지는 ⑥규정에 의함)

㉡ 여객운송.화물운송.렌트사업자외의 자로서 업무용자동차를 필수적으로 보유하여야 하는 사업에 제공되는 업무용자동차의 주차장용 토지(지방세법의 최저차고기준면적기준의 이내에 한함)

㉢ 주차장 운영업용 토지

- 주차장 운영업을 영위하는 자가 소유하고

- 주차장법에 따른 노외주차장으로 사용하는 토지로서 토지가액(기준시가)에 대한 1년간 수입금액 비율이 3%이상인 토지

③ 민간투자사업 시행으로 조성한 토지(조성완료된날부터 2년이 경과한 토지 제외)

④ 청소년활동진흥법에 따른 청소년수련시설용 토지

⑤ 종업원 등의 예비군훈련용 토지

⑥ 관광진흥법에 따른 휴양시설업용 토지

⑦ 하치장, 야적장, 적치장용 등의 토지

⑧ 허가받은 골재채취장용 토지

⑨ 허가받은 폐기물처리업용 토지

⑩ 광천지용 토지로서 토지가액(기준시가)에 대한 1년간의 수입금액의 비율이 4%이상인 토지

⑪ 허가받은 양어장.지소용 토지로서 토지가액(기준시가)에 1년간의 수입금액 비율이 4% 이상인 토지

⑫ 블록제조업용 토지.학원용 토지 등으로서 토지가액(기준시가)에 대한 1년간의 수입금액 비율이 7%∼20% 이상인 토지

⑬ 무주택세대 소유 나지 : 660㎡ 이내에 한함

⑭ 기타 유사 토지

Ⅴ. 주택부속토지

주택부속토지 중 주택이 정착된 면적이 도시지역 안의 토지 5배, 도시지역 밖의 토지 10배를 초과하는 토지는 비사업용 토지임

Ⅵ. 별장과 별장부속토지

주거용 건축물로서 상시 주거용으로 사용하지 아니하고 휴양.피서.위락 등의 용도로 사용하는 건축물과 그 부속토지.

다만, 읍 또는 면에 소재하고 대통령령이 정하는 범위와 기준에 해당하는 농어촌주택과 그 부속토지(㉠ 건물연면적 150㎡ 이내이고, 부속토지의 면적이 660㎡ 이내일것, ㉡ 건물과 그 부속토지의 가액이 기준시가 1억원 이하일 것, ㉢ 조특법 제99조1항1호 각목의 어느 하나에 해당하는 지역을 제외한 지역)를 제외하며, 별장에 부속된 토지의 경계가 명확하지 아니한 때에는 그 건축물 바닥면적의 10배에 해당하는 토지를 부속토지로 봄

Ⅶ. 비사업용으로 보지 아니하는 토지

1. 법령 등 부득이한 사유가 있는 경우 : 당해 기간을 사업에 사용한 것으로 간주

① 토지를 취득한 후 법령에 따라 사용이 금지 또는 제한된 토지 : 사용이 금지 또는 제한된 기간

② 토지를 취득한 후 문화재보호법에 따라 지정된 보호구역 안의 토지 : 보호구역으로 지정된 기간

③ 그 밖에 공익 또는 불가피한 사유로 법령상 제한 등으로 재정경재부령이 정하는 부득이한 사유에 해당하는 토지 : 재정경제부령이 정하는 기한

ⓐ 토지를 취득한 후 법령에 따라 당해 사업과 관련된 인가,허가,면허 등을 신청한 자가 건축법 제12조의 규정 및 행정지도에 따라 건축허가가 제한됨에 따라 건축을 할 수 없게 된 토지 : 건축허가가 제한된 기간

ⓑ 토지를 취득한 후 법령에 따라 당해 사업과 관련된 인가, 허가, 면허 등을 받았으나 건축자재의 수급조절을 위한 행정지도에 따라 착공이 제한된 토지 : 착공이 제한된 기간

ⓒ 사업장(임시작업장 제외)의 진입도로로서 사도법에 따른 사도 또는 불특정다수인이 이용하는 도로 : 사도 또는 도로로 이용되는 기간

ⓓ 건축법에 따라 건축허가를 받은 당시에 공공공지로 제공한 토지 : 당해 건축물의 착공일부터 공공공지로의 제공이 끝나는 날까지의 기간

ⓔ 지상에 건축물이 정착되어 있지 아니한 토지를 취득하여 사업용으로 사용하기 위하여 건설에 착공한 토지 : 당해 토지의 취득일부터 2년 및 착공일 이후 건설이 진행중인 기간

ⓕ 저당권의 실행 그 밖에 채권을 변제받기 위하여 취득한 토지 및 청산절차에 따라 잔여재산이 분배로 인하여 취득한 토지 : 취득일부터 2년

ⓖ 당해 토지를 취득한 후 소유권에 관한 소송이 계속중인 토지 : 법원에 소송이 계속되거나 법원에 의하여 사용이 금지된 기간

ⓗ 토지개발법에 따른 도시개발구역 안의 토지로서 환지방식에 따라 시행되는 도시개발사업이 구획단위로 사실상 완료되어 건축이 가능한 토지 : 건축이 가능한 날부터 2년

ⓘ 건축물이 멸실,철거되거나 무너진 토지 : 당해 건축물이 멸실,철거되거나 무너진 날부터 2년

ⓙ 거주자가 2년 이상 사업에 사용한 토지로서 사업의 일부 또는 전부를 휴업, 폐업 또는 이전함에 따라 사업에 직접 사용하지 아니하게 된 토지 : 휴업, 폐업 또는 이전일부터 2년

ⓚ 천재지변 그 밖에 이에 준하는 사유의 발생일부터 소급하여 2년 이상 계속하여 재촌하면서 자경한 자가 소유하는 농지로서 농지의 형질이 변경되어 황지가 됨으로써 자경하지 못하는 토지 : 당해 사유의 발생일부터 2년

ⓛ 당해 토지를 취득한 후 도시계획의 변경 등 정당한 사유로 인하여 사업에 사용하지 아니하는 토지 : 당해 사유가 발생한 기간

2. 경매 등 부득이한 사유가 있는 경우 부득이한 사유가 발생하기 직전의 기간을 기준으로 사업용 여부를 판정(양도일의제)

① 민사집행법에 따른 경매에 따라 양도된 토지 : 최초의 경매기일

② 국세징수법에 따른 공매에 따라 양도된 토지 : 최초의 공매일

③ 그 밖에 재정경재부령이 정하는 부득이한 사유에 해당되는 토지 : 재정경제부령이 정하는 날

ⓐ 한국자산관리공사에 매각을 위임한 토지 : 매각을 위임한 날

ⓑ 전국을 보급지역으로 하는 일간신문을 포함한 3개 이상의 일간신문에 다음 각목의 조건으로 매각을 3일 이상 공고하고, 공고일부터 1년 이내에 매각계약을 체결한 토지 : 최초의 공고일

㉠ 매각예정가격이 소득세법167조5항의 규정에 따른 시가 이하일 것

㉡ 매각대금의 70%이상을 매각계약 체결일부터 6월 이후에 결제할 것

ⓒ ⓑ호의 규정에 따른 토지로서 동호 각목의 요건을 갖추어 매년 매각을 재공고하고, 재공고일부터 1년 이내에 매각계약을 체결한 토지 : 최초의 공고일

3. 공익사업을 위한 토지 등 부득이한 사유가 있는 경우(무조건 사업용토지로 봄)

① 2006년 12월 31일 이전에 상속받은 농지.임야 및 목장용지로서 2009년 12월 31일까지 양도하는 토지

② 2006년 12월 31일 이전에 20년 이상을 소유한 농지.임야 및 목장용지로서 2009년 12월 31일까지 양도하는 토지

③ 공익사업을 위한 토지 등의 취득 및 보상에 관한 법률 및 그 밖의 법률에 따라 협의매수 또는 수용되는 토지로서 사업인정고시일이 2006년 12월 31일 이전인 토지

④ 도시지역안의 농지에 해당하는 농지로서 종중이 소유한 농지(2005년12월31일 이전에 취득한 것에 한함), 상속에 의하여 취득한 농지로서 그 상속개시일부터 5년 이내에 양도하는 토지

⑤ 그 밖에 공익에 공익 또는 불가피한 사유 등을 감안하여 재정경제부령이 정하는 부득이한 사유에 해당되는 토지

출처 : Feel up(必-upgrade)

글쓴이 : oldmonk 원글보기

메모 :

'우리함께 > 함께하는 정보' 카테고리의 다른 글

| [스크랩] 농지법 총체적 정리~ (0) | 2009.04.27 |

|---|---|

| [스크랩] 전원주택 겨울나기, 예방이 최선이다. (0) | 2009.04.27 |

| [스크랩] 농지원부에 대하여 (0) | 2009.04.27 |

| [스크랩] 종합부동산세 (0) | 2009.04.27 |

| [스크랩] 대지, 임야나 논, 밭을 구입하기 전에 확인 할 사항들 (0) | 2009.04.27 |